Capítulo 13 \(GARCH(p,q)\): Proceso Autoregresivo Generalizado con Heterocedasticidad Condicional

En el modelo \(ARCH(1)\) el predictor al tiempo \(t + 1\) de la varianza depende solo del último valor de \(\sigma_t\). Sin embrago, en la práctica se desea tener mayor precisión en la predicción, para mejorarla se podría incluir todos los valores pasados \(\sigma_t\) con menor peso para volatilidades más distantes. Una propuesta para este problema la desarrolló Bollerslev(1986), donde introduce \(p\) retrasos de la varianza condicional al modelo, entonces \(p\) hace referencia al orden del modelo GARCH.

Entonces un proceso estacionario \(X_t\) sigue un modelo \(GARCH(p,q)\) si \[ X_t=\sigma_t\epsilon_t \] donde \(\epsilon_t\) es ruido blanco y \[ \sigma^2_{t} = \alpha_0+\sum_{i=1}^q \alpha_i X^2_{t-i}+\sum_{j=1}^p \beta_j\sigma^2_{t-j} \] Donde \(\alpha_0>0\),\(\alpha_i\ge0, i=1,...,q\) y \(\beta_j\ge0, j=1,...,p\). Para garantizar que la varianza sea positiva y existan los momentos de orden superior se requiere que \(\sum_{i=1}^{max(p,q)}(\alpha_i+\beta_i)<1\).

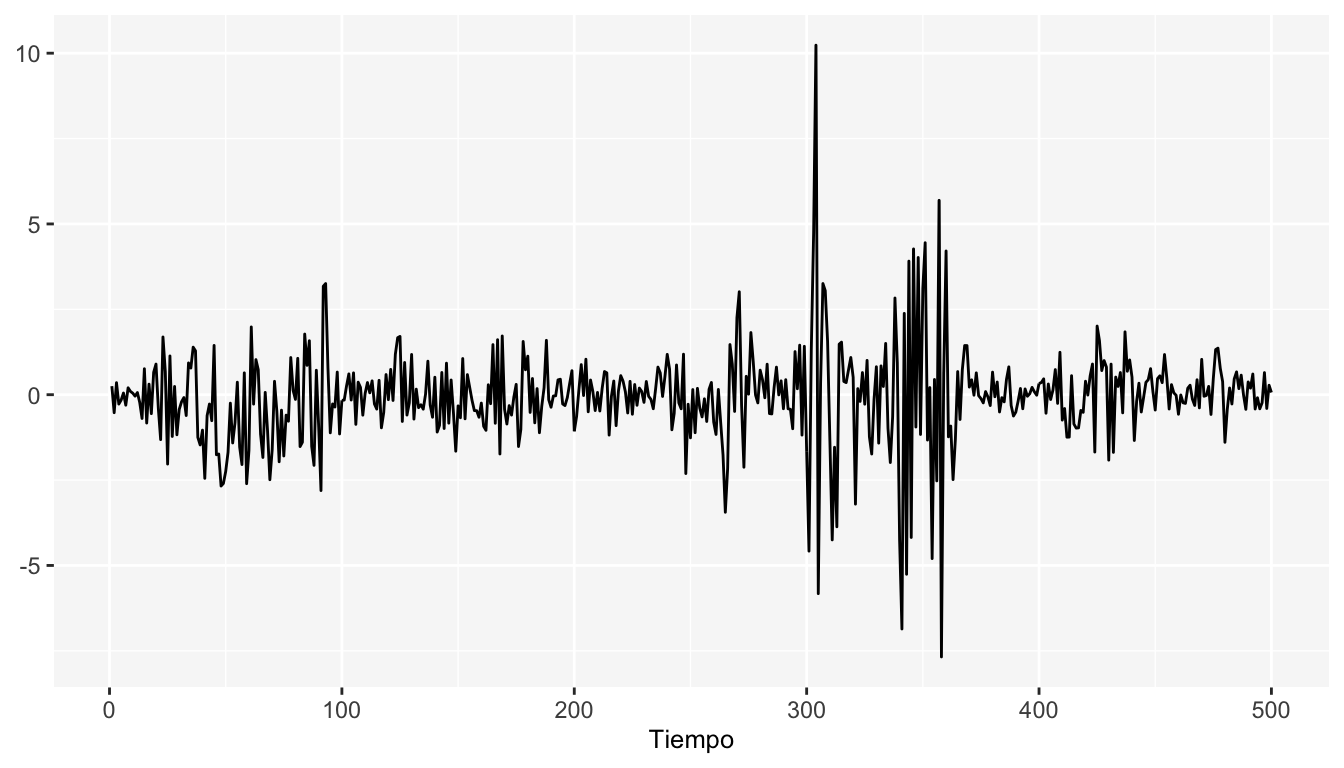

A continuación se muestran las simulaciones de un modelo \(GARCH(1,1)\) con la varianza modelada de la siguiente forma: \(\sigma^2_{t}=0.05+ 0.4X_{t-1}+0.55\sigma^2_{t-1}\)

Cryer, Jonathan D, and Kung-Sik Chan. 2008. Time Series Analysis: With Applications in R. Springer Science & Business Media.

Holmes, E, and EJ Ward. 2019. Applied Time Series Analysis for Fisheries and Environmental Sciences. University of Washington, Lecture Material.

Hyndman, Rob J, and George Athanasopoulos. 2018. Forecasting: Principles and Practice. OTexts.

Nielsen, Aileen. 2019. Practical Time Series Analysis: Prediction with Statistics and Machine Learning. " O’Reilly Media, Inc.".

William, WS, and S Wei. 2006. Time Series Analysis: Univariate and Multivariate Methods. Second. Pearson/Addison-Wesley Reading.